住宅ローンを使って戸建てを購入した場合、一般的には土地が担保になります。

ただし保留地の場合、土地ではなく、火災保険が担保になります。

複雑で難しい保留地の担保について、簡単にわかりやすく解説します。

保留地は登記できない

保留地は区画整理事業が完了するまでは、いわば「仮の土地」状態なので、所有権も抵当権も登記できません。

登記できない、ということは銀行からしてみると担保にすることもできません。債務者(住宅ローンを借りている人)に返済能力がなくなった時などに、土地を取り上げて売却し資金回収することもできないわけです。

これでは銀行にとってはあまりに大きなリスクになり、住宅ローンを貸し出せません。無担保状態で数千万円の大金を貸すなんて、リスクを取りたがらない銀行にとっては避けたい事象です。

万が一に備えて、なにか担保を付けておきたいところです。

保留地の場合は、火災保険に質権設定

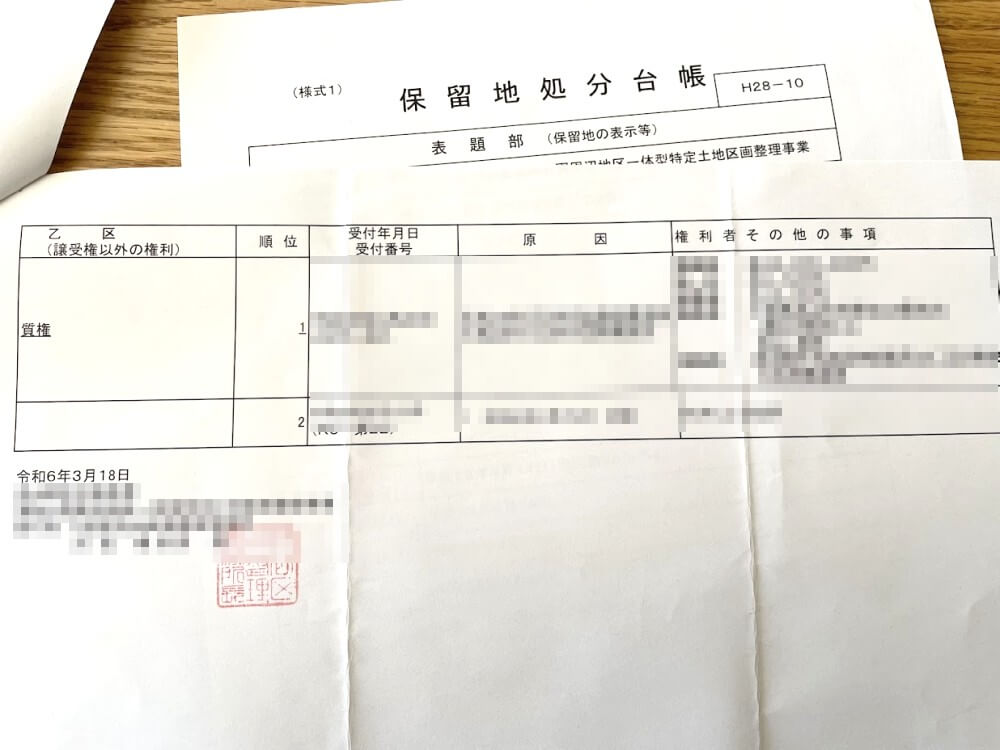

実際に「質権」設定された保留地の書類

保留地の場合、銀行は火災保険に質権(しちけん)という担保を設定します。土地でもなく、建物でもなく、火災保険に担保を設定するのです。

土地に担保が設定できないのは上述の通り、保留地はそもそも登記ができないから。銀行側がしたくても、法律上できません。

建物に担保設定しないのは、建物には耐用年数が決まっており(木造で22年、重要鉄骨で34年など)、時間経過とともに価値が目減りしていくからでしょう。古くなっても土地は価値が変動しにくいですが、建物は価値が減る一方です。

銀行側は保険金の受け取り権利を持つ

火災保険に質権が設定されると、銀行側は保険金の受け取り権利を持つようになります。

わかりやすく言うと「万が一あなたが住宅ローンを返せなくなったら、わたしたち銀行は、火災保険の保険金〇〇千万円をもらいますからね!保留地だから土地は担保にできないけど」ということです。

火災保険契約時に、建物の保険金額というものがたとえば3,000万円、5,000万円などと設定されますが、これらのお金を受け取る権利を銀行は持つようになります。

保険証券に記載されている保険金額は上限金額なので、実際に銀行が受け取れる金額はこれより小さくなる可能性もあります。そういう意味では、火災保険に質権を付けることで担保の代わりになるとはいえ、銀行側にはややリスクが残ります。

そうしたリスクが残ることから、保留地で住宅ローンが使える銀行は一部のみなのです。

換地処分によって質権を外す

区画整理事業が完了すると、これまで「仮の土地」状態だった保留地が正式に登記できるようになります。これを換地処分(かんちしょぶん)と言います。

土地が登記できるようになったタイミングで、銀行は土地に抵当権という担保設定をします。土地を担保にするのは、一般的な普通の土地と一緒です。

土地を担保にする代わりに、火災保険の質権を外します。

当然のことながら、保留地の家を売る際にも火災保険から質権を外します。

質権設定できるのは代理店型の火災保険

保留地の場合は、火災保険に質権を付けるのですが、どこの保険会社の火災保険でも質権を付けられるわけではありません。

おおまかには以下の通りです。

- 代理店型の保険会社:質権OK

- ダイレクト(ネット)型:質権NG

銀行や保険会社、その他さまざまな事情によって異なるので、目安として見てください。

どの保険会社にしたらいいかよくわからない、迷ってしまう場合は、購入物件のハウスメーカーや仲介会社に聞いてみるのが安心できます。大手ハウスメーカーや大手仲介会社は、たいてい社内に保険営業部などがあり、質権設定できる火災保険を提案してくれるはずです。

中小規模のハウスメーカーや仲介会社の場合は、提案してもらうのが難しいケースもあります。その場合は、住宅ローンを借りる銀行側に相談してみましょう。銀行であれば保険会社と繋がっていることも多々あり、何かしらの有益な話ができるはずです。

実際に質権設定する際は、直接、銀行側と保険会社がやり取りして進めます。

保険証券は金融機関に送られる

保留地のために質権を設定した火災保険の場合、保険証券は質権者である金融機関(銀行など)に送られます。

買主であるあなた(火災保険の契約者)には、なんと保険証券が届かないのです。万が一なにかあり、銀行側が保険金を受け取るために、証券を銀行側が保管するということです。

ちなみにあなたには、証券の代わりに、証券のコピーまたは契約証明書が届きます。

ただし、すべての保険会社がこの対応をしているわけではありません。買主に保険証券が届く場合もあります。

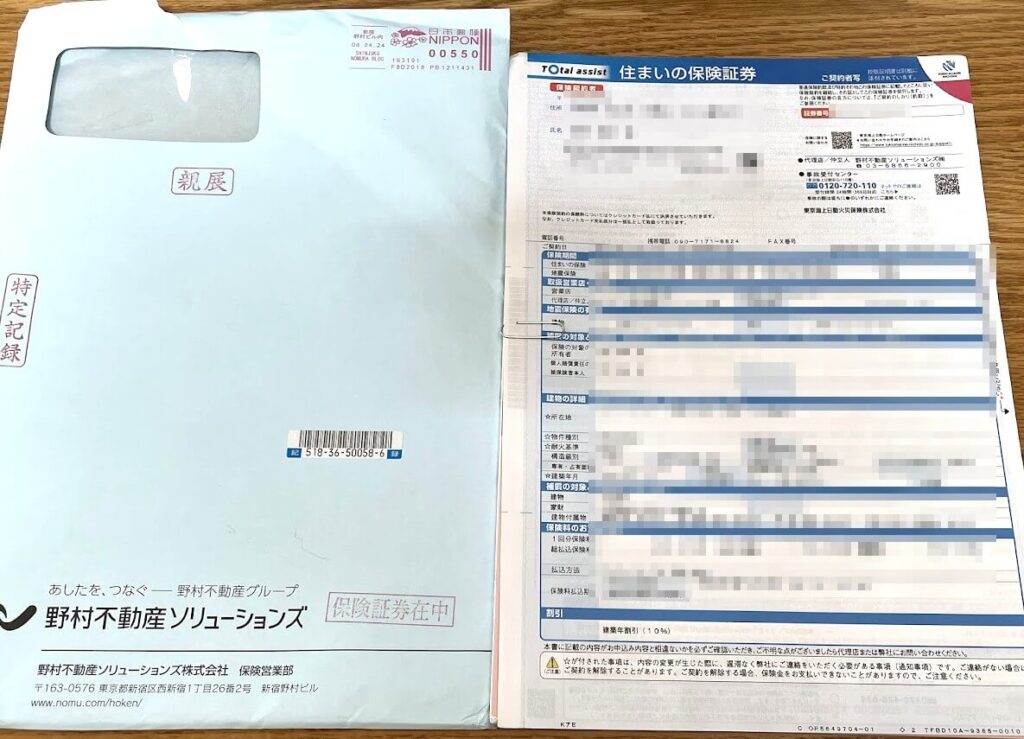

保留地の家を購入した際に届いた保険証券

私は保留地の中古戸建を購入した経験があるのですが、火災保険に質権を設定した上で、私の手元に保険証券が送られてきました。この時は、東京海上日動の火災保険に加入しました。

結局のところは「保険会社による、場合による」ということなります。